专业的实盘配资平台

专业的实盘配资平台

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 |王贤伟 中信建投期货研究发展部

研究助理 |刘城鑫 中信建投期货研究发展部

本报告完成时间 | 2025年2月18日

摘要]article_adlist-->沪锌仍然呈现弱现实与修复预期的博弈:弱现实(利空点)在于:1)冶炼厂原料库存水位偏高,TC尚有企稳向上空间;2)下游开复工进展缓慢,终端建筑工地亦是如此;3)现货成交清淡,贸易商虽有挺价意愿但升水续涨乏力;修复预期(利多点)在于:1)低于历年的锌锭社库水平,节前三周累积至今共计8.32万吨,低于市场普遍预期的11-12万吨;2)上下游企业复工后库存消耗,TC增幅放缓及消费修复预期;3)前期逆有色多头氛围向下计价过度,金属类比价修复预期。预计一季度锌价运行区间23000-25000元/吨,2月中下旬或有反弹机会,可考虑逢低采买锌锭,回调适度布多等待消费回归。

沪铅方面节后支撑上行的最大动力源于消费,目前仍然呈现供需两弱的基本面格局,不过电池厂开工恢复速率或优于冶炼厂。预计短时铅价延续窄幅震荡为主,重心企稳,铅价运行区间16500-17500元/吨。下游企业可考虑逢低采买现货,单边操作暂以区间思路为主。多空博弈点总结如下:利多:1)库存水位处于历年中游,供应压力2月末前释放有限;2)下游复工节奏尚可,预期层面有政策及开学季提振;利空:1)现实层面由于厂库移仓,累库节奏尚未结束;2)废电瓶挺价动力不足,下方成本端支撑削弱。

正文

一、锌:修复预期兑现,回调低多为主

1.1沪锌近期主要多空点总结

沪锌仍然呈现弱现实与修复预期的博弈:

弱现实(利空点)在于:

1)冶炼厂原料库存水位偏高,TC尚有企稳向上空间;

2)下游开复工进展缓慢,终端建筑工地亦是如此;

3)现货成交清淡,贸易商虽有挺价意愿但升水续涨乏力;

修复预期(利多点)在于:

1)低于历年的锌锭社库水平,节前三周累积至今共计8.32万吨,低于市场普遍预期的11-12万吨;

2)上下游企业复工后库存消耗,TC增幅放缓及消费修复预期;

3)前期逆有色多头氛围向下计价过度,金属类比价修复预期。

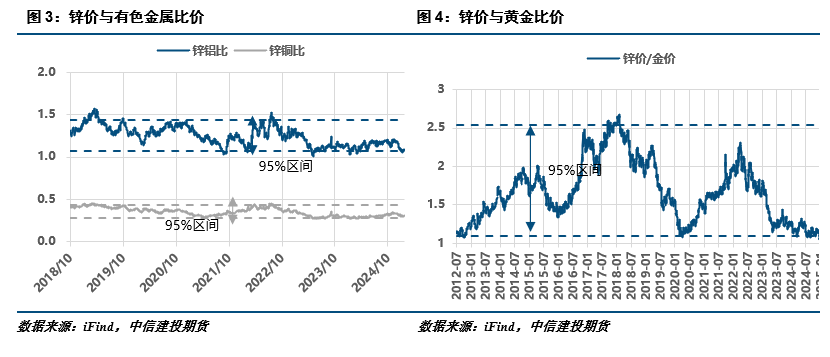

1.2估值端:锌相对估值偏低,类似去年再通胀启动前

选取与锌需求结构类似的有色金属,以及降息周期中共振同频的黄金等品种价格数据作95%概率分位统计;我们发现在有色金属中锌与铝铜比价处于概率区间下沿,与黄金及大宗商品比价亦是如此。

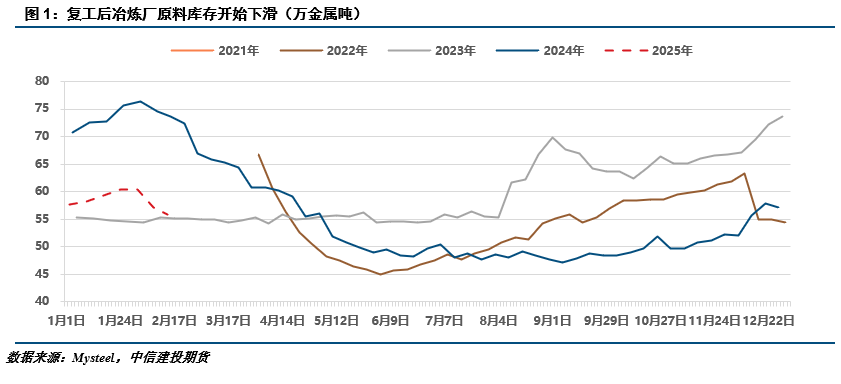

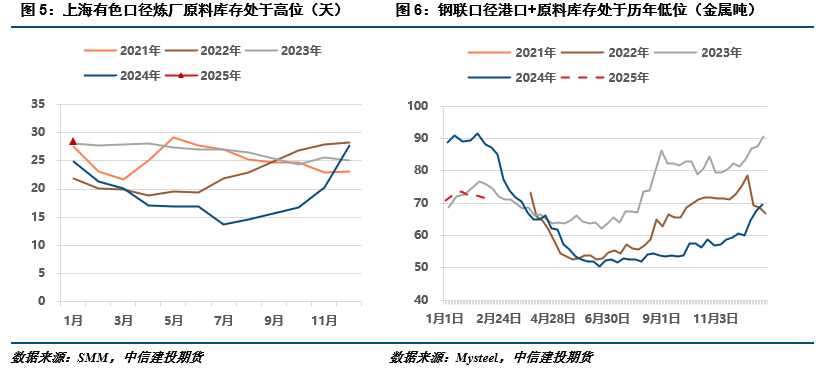

1.3成本端:锌矿库存去化,节后加工费涨势放缓

开年以来沪锌最大的空方着力点即为触底修复的加工费,年后涨幅有放缓趋势。年初由于长单集中到货以及北方冬储等原因,冶炼厂原料库存出现季节性累增迹象。不过两家主流数据商对于锌矿的统计口径出现了分歧,钢联方面更高频的周度数据显示锌矿库存已降至历年同期低位,上海有色口径下1月原料库存仍处于近5年高位。

我们认为有两点值得注意,一是今年春节时点靠前,考虑到冶炼厂放假因素,则当前原料库存相较历年同期虚高;二是现实加工费报价至3000炼厂基本不考虑,而国内季节性检修矿山也要到3月才陆续复产,短期加工费向上空间已然有限。

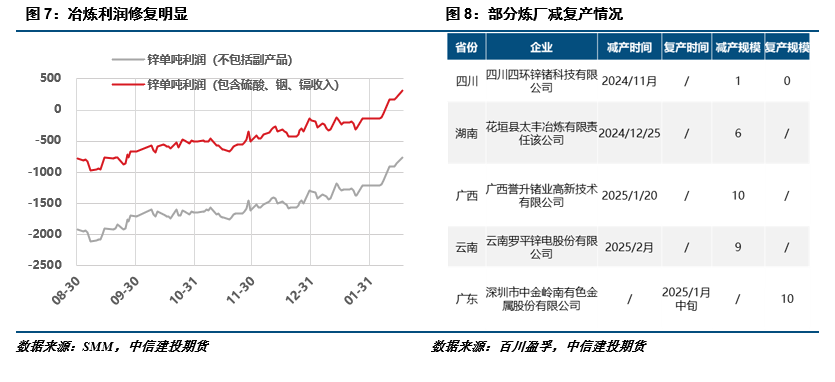

1.4供应端:冶炼利润修复,但炼厂放量或至少要到3月

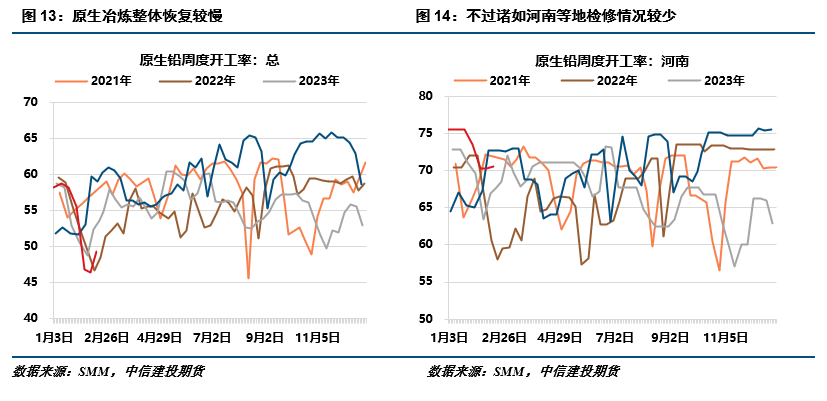

从开工意愿来看,加工费抬升下冶炼厂利润已回正。目前加上副产品后的冶炼利润已基本回正,叠加前述相对宽松的原料库存保有量,炼厂复工意愿理应相对偏强,但临近中旬我们仍然能够看到部分炼厂陆续减产,似乎复工意愿不强。

我们理解近期减产主要是炼厂出于放假顺带检修的考量,检修周期从2月及以前开始,3月则会陆续复工;部分中下旬停产炼厂也将于3月初复产。从冶炼产量考虑,2月中下旬压力相对较小,反倒是3月或出现供应集中放量的情况,届时则需要考虑消费端复工成色来判断库存的走向。

此外值得注意的是,类似万洋等准备年内投产的大厂,预计二季度能够顺利出量,那么在一季度末或需要储备原料库存来满足点火需求,锌锭冶炼产能爬坡一季度内对供应影响有限,但或加速矿端库存去化。

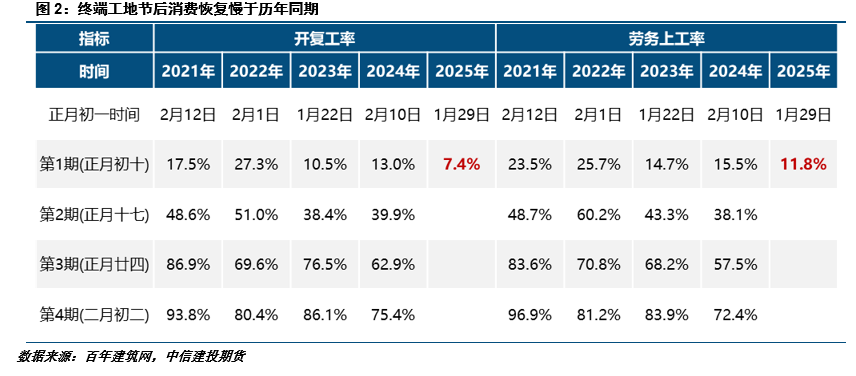

1.5消费端:2-3月补库空间尚存,成色检验未当时

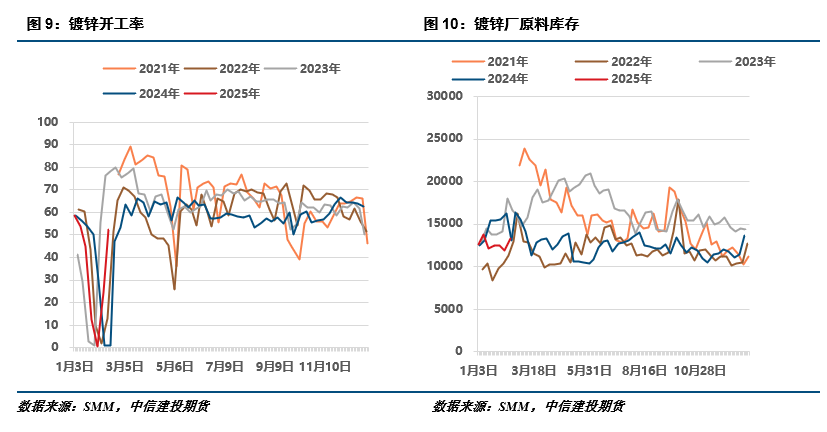

从春节假期生产调研来看,SMM统计镀锌厂基本多数于1月中旬后停产。平均放假天数大致在14天左右,也即元宵节后陆续复产。

考虑到1-2月都有4天假期,且2月仅有28天,则2月消费量仍有环比减量兑现。

3月则为传统旺季,终端基建地产板块工地或将陆续开工,考虑到当前原料库存仍处于偏低水位,季节性补库趋势或相对较强。

不过正如我们在开头所提到的,目前节后终端复工进度不佳,届时消费成色或将在3月得到进一步考验。

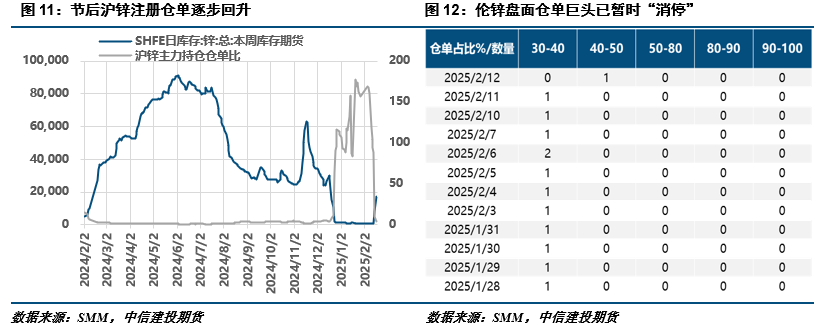

1.6库存:水位已达到历年新低,扰动可能尚存

国内方面,节后库存水位来到历年低位,后续多头扰动可能性尚存。目前现货方面升水续涨乏力,主要受下游拿货积极性影响,当前为复工伊始且原料库存储备尚可;不过2月内炼厂一侧供应压力较低,偏弱消费对库存影响相对较小,低库存仍可能作为多头发力的立足点。

海外方面,从交割风险评估指标看,目前伦锌方面持仓异动已消退。当前持仓集中度以及仓单集中度相较去年末已大幅改善,外盘扰动概率相较内盘更低。

1.7供需平衡:一季度价格先抑后扬,区间低位可适度采买现货库存

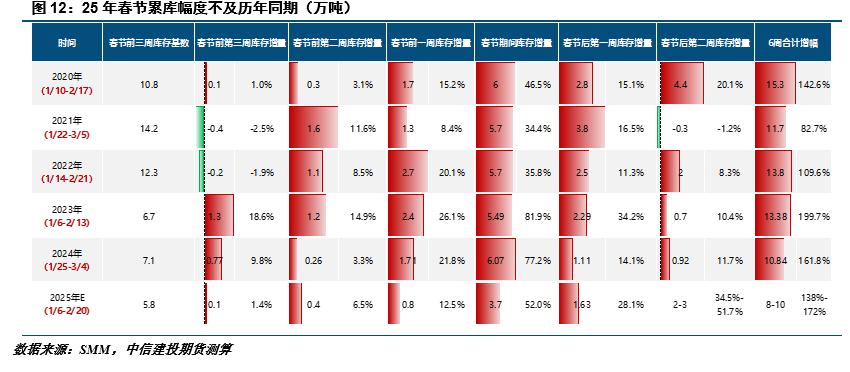

供需平衡表来看,我们预计春节期间累库幅度达到8-10万吨左右,相较历年同期处于绝对低位,而3季度预计在消费的回归下仍将呈现小幅去库或紧平衡状态,在历年低位的社库加持下,预计锌价支撑尚可。一季度内锌价呈现先抑后扬走势,逻辑主要在于:

1)矿端,在假期原料正常消耗叠加3月大厂投产预期下,预计节后原料库存下滑明显,而内外矿补充节奏较慢,加工费上涨幅度趋缓;

2)锭端,2月放假叠加生产天数下降仍有减量,3月或出现显著增量,进口端则因沪伦比值相对承压;

3)消费端,2-3月开工逐步修复,3月传统旺季加持或兑现增量;

预计锌价运行区间23000-25000元/吨,2月中下旬或有反弹机会,可考虑逢低采买锌锭,适度布多等待消费回归。

二、铅:供需两弱,重心企稳

2.1原生铅:生产尚待恢复,移仓或有施压

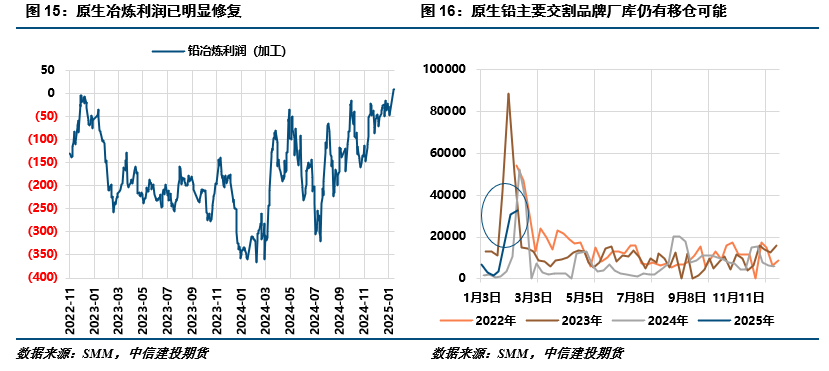

与锌情况类似,目前冶炼厂在节后复工意愿并不“强烈”,供应恢复节奏方面,春节假期放假停产或检修的冶炼厂普遍于节后第一周或第二周恢复粗铅生产,但电解铅生产尚未满产。2月下旬河南、湖南等地电解铅供应仍将延续增势,实际反馈至2月内锭端压力或相对偏低。

不过值得注意的是目前原生铅厂库已有一定幅度累积,主因诸如河南等地部分炼厂假期间正常生产。后半月厂库移仓或施压社库,给予铅价上方弱现实计价压力。

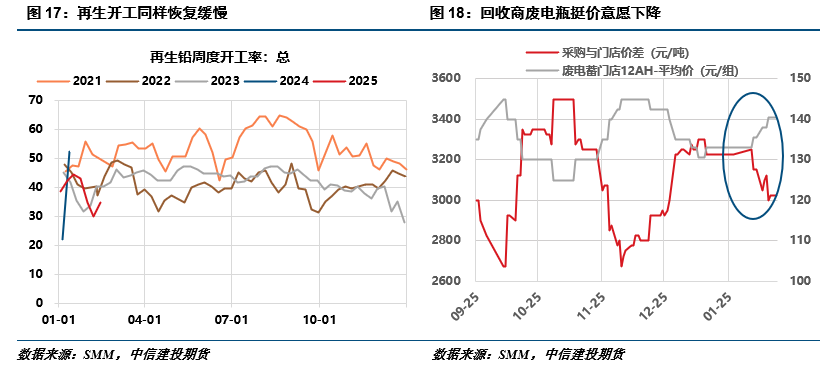

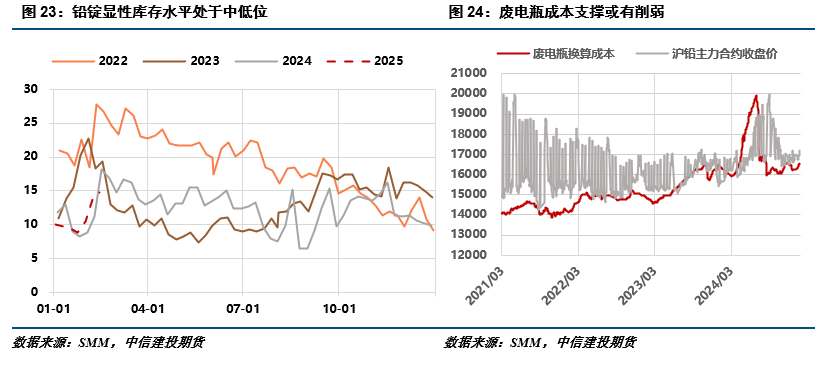

2.2再生铅:开工同样偏低,废电瓶暂难挺价

从冶炼厂库存天数来看,目前废电瓶原料库存仍处历年高位,对于后续复产属于积极信号;不过从另一方面而言,充足的储备意味着废电瓶需求短期内难以出现增量。此外据我们调研发现目前废电瓶回收商库存亦有累积,从采购价与门店价差也可看出目前废电瓶一侧挺价意愿并不强烈,相应的削弱铅价下方成本支撑。

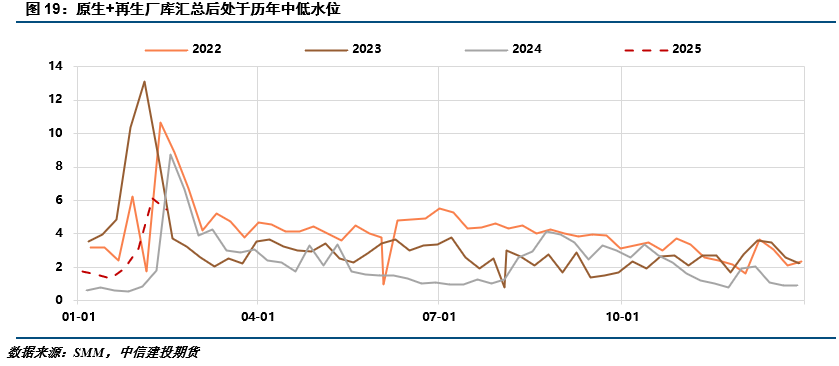

冶炼厂一侧则与原生端类似,目前仍处于节后恢复阶段,短时能够释放的供应压力并不强烈。再生一端潜在的压力同样源于厂库移仓,但汇总原生及再生厂库后,不难发现当前水位相较历年同期偏低,预期层面或存在一定利多。

2.3铅蓄电池:现实预期双支撑,库存或存隐忧

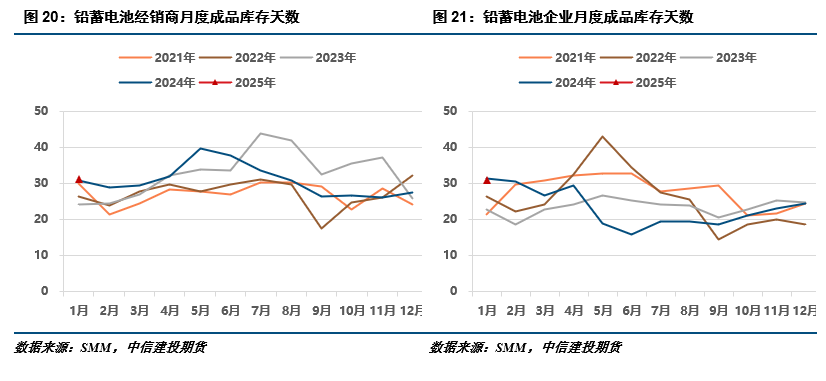

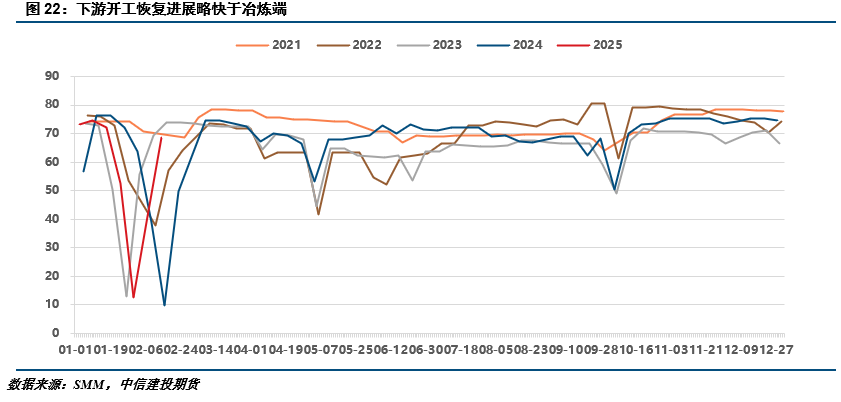

节后推动铅价上行的最大动力源于消费端。复工首日某大型电池厂即释放消息称将满产开工,目前来看电池厂开工的恢复速率的确领先于冶炼厂一侧,实实在在支撑起铅价万七左右的运行重心。另一个值得注意的点是,今年开年的经销商以及电池企业成品库存再度来到历年高位,去年市场将其归因为蓄电池企业扩张及营销战略的调整,产业链铅元素的累积压力会否在后续被资金计价仍然值得关注。

就预期而言,近期储能电池相关政策或对情绪面有所提振,此外2-3月本就为淡旺季切换阶段,开学季对于消费的提振或提供另一预期支撑点。

2.4行情总结:多空博弈明显,铅价重心企稳

预计短时铅价延续窄幅震荡为主,重心企稳或小幅抬升,铅价运行区间16500-17500元/吨。下游企业可考虑逢低采买现货,单边操作暂以区间思路为主。多空博弈点总结如下:

利多:1)库存水位处于历年中游,供应压力2月末前释放有限;

2)下游复工节奏尚可,预期层面有政策及开学季提振;

利空:1)现实层面由于厂库移仓,累库节奏尚未结束;

2)废电瓶挺价动力不足,下方成本端支撑削弱。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

研究助理:刘城鑫

期货从业信息:F03130820

(转自:CFC金属研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 专业的实盘配资平台